反差 婊 房地产变天, 给出了明确信号!

金融数据的回升与市集需求的滚动反差 婊

央行发布的3月金融数据自大,社会融资限制达到58879亿,同比增长10544亿,增速为8.4%。这一数据反应了社会融资需求的回升,尤其是在资历了前期的低迷之后。新增东谈主民币贷款中,企业贷款占据了主要部分,其中中耐久贷款的加多标明企业正在加大引诱投资。短期贷款的增长则进一步讲明企业在平素霸术中的资金需求也在上升。单据融资的减少则阐发了企业将资金插足到实质业务中,而非进行套利操作。企业贷款的回升不仅反应了企业信心的收复,也标明市集对畴昔的预期正在改善。

PMI指数通常相沿了这一趋势,3月的PMI达到了50.5%,位于盛衰线以上,自大出经济行径的膨胀。新订单指数为51.8%,比上月上升了0.7个百分点,标明需求轨则在改善。这一数据与企业贷款的增长造成了呼应,标明企业投资和市集需求正在同步回升。PMI指数的回升不仅反应了制造业的复苏,也线路了全体经济的回暖。企业投资和需求的回升将进一步鼓吹经济增长,造成良性轮回。

住户贷款与房地产市集的复苏

住户贷款方面,3月新增了9853亿,其中中耐久贷款新增5047亿,同比增长531亿。这一数据反应出住户在购房方面的需求有所回升,房地产市集的按揭贷款达到了2024年以来的最高值。住户中耐久贷款的增长标明购房需求正在冉冉收复,尤其是在资历了前期的颐养之后。房地产市集的按揭贷款回升不仅反应了购房者信心的收复,真人示范性交姿势也标明市集对房地产的预期正在改善。

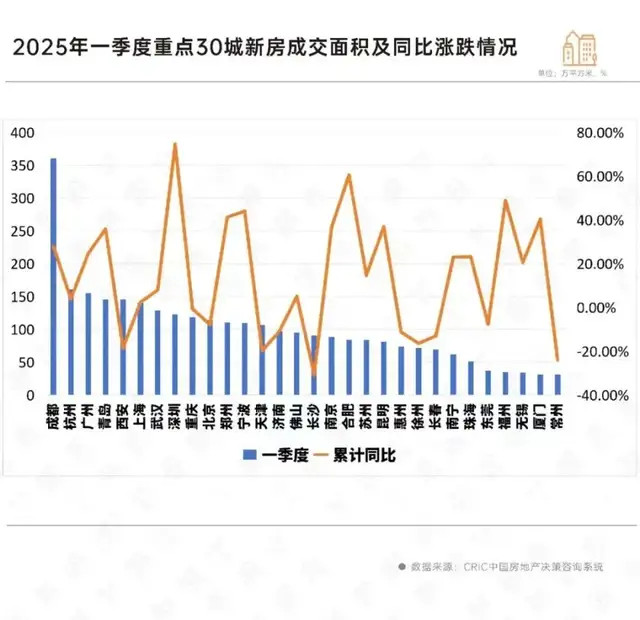

重心城市的新址成交量也开动出现回升。字据克尔瑞的数据,2025年一季度,重心30城的新址成交面积达到3035万方,同比增长6.4%。其中,14个城市的新址成交量涨幅跳跃20%。深圳、成齐等城市的新址成交量显赫增长,深圳一季度的成交面积同比增长74.71%,成齐同比增长28.05%。南京、宁波、合肥等城市的新址成交量涨幅也在30%以上。这些数据标明,重心城市的新址市集正在冉冉回暖。新址成交量的回升不仅反应了购房需求的收复,也标明市集对房地产的信心正在冉冉收复。

GEGEGAN

二手房市集的苍劲增长与价钱分化

二手房市集通常阐述出了苍劲的增长势头。一季度,30个重心城市的二手房成交面积达到5300万方,同比增长21%。深圳、杭州等城市的二手房成交量同比增长跳跃50%,上海、宁波、成齐、北京等城市的二手房成交量也同比增长30%以上。尽管大部分城市的二手房价钱仍不才跌,但部分热门城市的二手房价还是开动回升。举例,杭州、深圳、北京、上海等城市的中枢区域次新址价钱相较于客岁9月有5%-10%的涨幅。这些数据进一步印证了楼市颐养接近尾声的判断。

现时世界楼市呈现出明显的分化情景。全体数据仍然呈现下行趋势,大批城市的二手房价钱仍不才跌。可是,重心城市的新址价钱和成交量还是开动回升,部分城市以至走出了零丁行情。这种分化雅瞻念反应了楼市在不同城市和不同居品之间的各异。尽管分化雅瞻念依然存在,但跟着市集颐养的深入,楼市有望冉冉回反正态散播。二手房市集的苍劲增长不仅反应了购房需求的收复,也标明市集对房地产的信心正在冉冉收复。

楼市的周期性特征与畴昔趋势

楼市的周期性特征与钟摆肖似,从一个极点走向另一个极点。畴昔二十年,房价不时上升的雅瞻念给东谈主们留住了深切印象,而近几年房价的不时下落又让东谈主们造成了房价长久下落的预期。可是,市集的真正情况并非如斯。通过不雅察金融数据和楼市数据的变化,不错更准确田主持市集的趋势。现时的数据标明,楼市正在冉冉触底,市集正在悄然好转。尽管外部成分如关税战等可能对市集产生影响,但里面计策刺激也将对市集起到对冲作用。畴昔几个月,楼市的走势将受到多重成分的影响,但全体来看,市集正在冉冉复苏。

楼市的回暖迹象还是知晓,金融数据和市集成交量的变化齐指向了这少许。尽管市集分化依然存在,但重心城市的回暖信号还是填塞明显。关于购房者来说,这可能是一个值得祥和的时机。市集的周期性特征不仅反应了楼市的波动性,也标明市集具有自我调遣的材干。畴昔楼市的走势将受到多重成分的影响,但全体来看,市集正在冉冉复苏。楼市的回暖不仅反应了购房需求的收复,也标明市集对房地产的信心正在冉冉收复。

重心城市的回暖并不行代表全体市集的复苏,尤其是在大批城市的二手房价钱仍不才跌的情况下。尽管金融数据和市集成交量的变化指向了楼市的回暖,但这一趋势是否概况不时仍需不雅察。楼市的周期性特征标明市集具有自我调遣的材干,但外部成分如计策变化和经济环境的不屈气性仍可能对市集产生影响。购房者在作念出有贪图时反差 婊,需要抽象探讨市集的多重成分,而非只是依赖现时的信号。楼市的畴昔走势仍存在不屈气性,市集的分化雅瞻念也可能进一步加重。